关于将竹浆造纸行业纳入农产品进项税额核定扣除试点范围的公告解读

为深化增值税改革,完善农产品增值税抵扣机制,减轻相关行业税收负担,促进产业链健康发展,国家税务总局近期发布了《关于将竹浆造纸行业纳入农产品进项税额核定扣除试点范围的公告》。该公告的出台,对竹浆造纸行业及其上游的初级农产品购销环节具有重要影响。

一、 政策核心内容

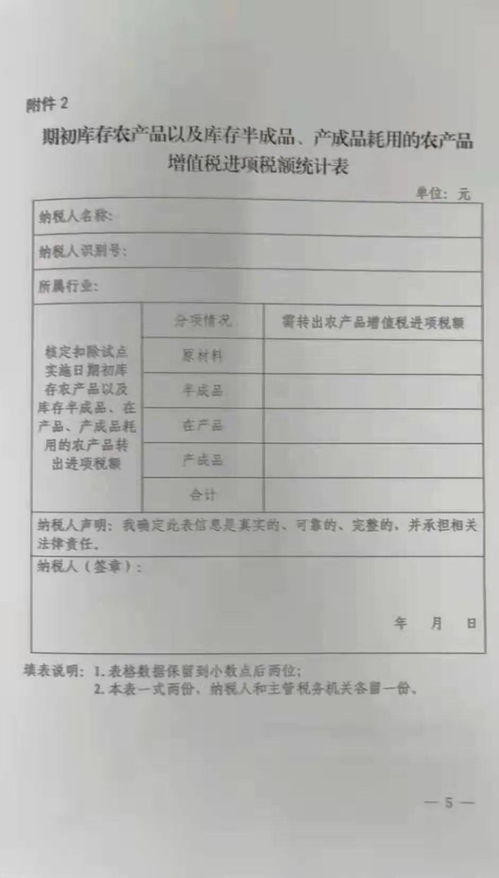

本公告明确,将竹浆造纸行业纳入农产品增值税进项税额核定扣除试点范围。这意味着,符合条件的竹浆造纸企业,在收购用于生产的竹材等初级农产品时,可以不再凭增值税专用发票或海关进口增值税专用缴款书抵扣进项税额,而是改为按照税务机关核定的扣除标准,计算当期允许抵扣的农产品进项税额。

二、 政策背景与目的

- 解决“高征低扣”问题:传统上,农业生产者销售自产农产品享受免税政策,无法开具增值税专用发票。下游加工企业(如竹浆造纸企业)在收购这些初级农产品时,只能自行开具收购发票或取得普通发票,并按照一定的扣除率计算进项税额。这种方式可能导致企业实际可抵扣的进项税额低于其产品销项税额的适用税率,存在“高征低扣”的税负不公现象。核定扣除旨在使企业税负更趋合理。

- 规范税收管理,防范虚开风险:农产品收购发票由企业自行开具,在管理上存在一定的虚开发票风险。改为核定扣除后,税务机关依据企业的实际生产消耗水平核定扣除标准,有助于从源头上规范税收秩序,降低执法风险。

- 支持特定产业发展:将竹浆造纸行业纳入试点,是国家基于该行业以竹材等可再生农林资源为主要原料的特点,为鼓励资源综合利用、推动绿色低碳循环经济发展而采取的税收扶持措施。这有利于降低行业内企业的税收成本,提升竞争力。

三、 对初级农产品购销的影响

- 对竹材等原料供应商(农户、合作社):政策直接影响下游加工企业,对上游农业生产者本身的免税政策保持不变。但长期来看,下游造纸行业税负的潜在降低和经营的规范化,有助于稳定和扩大对竹材等原料的需求,可能为农产品生产者带来更稳定和广阔的销售市场。

- 对竹浆造纸企业(采购方):

- 利好方面:企业不再依赖上游的发票类型进行抵扣,抵扣额度与自身的生产实耗(如竹浆得率)挂钩,抵扣机制更加科学、稳定。有助于消除因无法取得专用发票导致的抵扣不足问题,切实减轻增值税负担,增加现金流。

- 管理要求:企业需要建立健全的财务核算体系,能够准确记录、核算并对外提供所购进农产品的耗用数量、种类等信息,以配合税务机关的核定工作。税务合规要求提高。

- 对行业生态:政策有利于推动竹浆造纸行业向规模化、标准化、绿色化方向发展。税负的公平化处理,可以促进行业内企业间的公平竞争,并激励企业改进生产工艺,提高原料利用率(因为核定标准往往与单耗相关)。

四、 企业应对建议

- 深入学习政策:相关竹浆造纸企业应组织财务、采购、生产等部门人员,详细学习公告及后续可能出台的实施办法,准确把握政策适用范围、核定方法、申报流程等关键内容。

- 加强内部管理:立即审视和优化自身的农产品采购、入库、领用、库存及生产消耗记录等全流程管理,确保数据真实、准确、可追溯,满足核定扣除的数据支撑要求。

- 主动沟通衔接:及时与主管税务机关沟通,了解本地具体的执行口径和备案要求,按时完成试点申请或备案工作,确保平稳过渡到新的抵扣模式。

将竹浆造纸行业纳入农产品进项税额核定扣除试点,是一项重要的结构性减税举措。它不仅旨在解决该行业长期存在的税收抵扣难题,也体现了国家对利用可再生资源产业的扶持,预计将对从竹林培育到高端纸品制造的整条产业链产生积极的推动作用。相关市场主体应抓住政策机遇,优化管理,实现更好的发展。

如若转载,请注明出处:http://www.hjx0755.com/product/69.html

更新时间:2026-01-12 16:01:14